STEP1.後見人を誰にするのか協議・選定する

判断力が低下した親の後見人を誰にするのか、親族で話し合います。

後見人になれる人は、配偶者・子・4親等以内の親族です。

またその候補者を裁判所が「不適格」と判断した場合は弁護士や司法書士を任命する場合もあります。

後見人になれる人

- 親族(配偶者、子、4親等以内)

- 弁護士

- 司法書士

- 検察官

- 社会福祉士

- 市区町村長

※信頼のおける友人などは後見人となることはできません。

裁判所は後見人の経済面や性格や後見人に適している人物なのかを総合的に判断して選定します。

後見人になれない人

法定後見人は財産の管理をするため、親族であっても以下にあてはまる方は後見人にふさわしくないと判断されるでしょう。

- 未成年者

- 復権していない破産者

- 行方がわからない人

- 被後見人に訴訟を起こした人とその配偶者や直系血族

- 家庭裁判所の職権により法定代理人を解任された人

STEP2.成年後見人の申立て手続きを依頼、又は自身でやる

ご自身で申立てはできなくはないですが、煩わしい手続きや書類作成等が有りますので、一般的には専門の司法書士に手続きを依頼します。

まず司法書士がご本人やご家族、後見人候補者と面談を行い申立ての理由や申請に必要な書類作成の為に聞き取り調査・打ち合わせを行います。

成年後見人の選任手続きの代行を頼む場合の費用相場は10~30万円前後です。

また、任意後見制度の場合、任意後見契約を締結するための公正証書の作成を依頼すると10万円前後、任意後見監督人の選任申立ての手続きを依頼すると20万円前後の報酬の支払いが必要になります。

STEP3.申立書の作成・家庭裁判所への申立て

依頼を受けた司法書士が面談を行った資料をもとに「後見開始申立書」「親族関係図」「本人の財産目録」「医師の診断書」等の書類を作成し、家庭裁判所に申し立てを申請いたします。

売買契約を締結したら、所有権の移転登記をします。

登記手続きは司法書士に依頼して、指示にしたがって手続きを進めましょう。

登記手続きが完了したら、裁判所に報告書を提出します。

STEP4.裁判所の調査官による事実の調査

申立書が受理されたら、成年後見人の選任を認めるかどうかを家庭裁判所が審理します。

審理においては、申立人や後見人候補者との面接だけでなく、親族の意向確認や医師による鑑定などもおこなわれます。

STEP5.成年後見制度の開始・居住用不動産処分許可の申立て

家庭裁判所による審理が終わったら審判を出し、後見人の選定に入ります。

審判の開始から法定後見人が選任されるまでは、2〜3か月ほどかかるのが一般的です。

審判が確定したら、家庭裁判所が法定後見の登記をおこない、手続きは完了となります。

STEP6.不動産売却

成年後見人が選任されたら、不動産売却を進められます。

移住用の場合、売買契約後に家庭裁判所への申請が必要なこと以外は、基本的には一般的な不動産売却の流れと同じです。

非移住用の場合、居住用と違って家庭裁判所や成年後見監督人の許可は必要ありません。

<移住用>売買契約後に家庭裁判所への申請が必要。

- 不動産会社に査定を依頼する

- 不動産会社が売却活動をおこなう

- 買主と売買契約を締結する

- 管轄の家庭裁判所に申し立てを行う

- 家庭裁判所の許可を得たら買主から売却の代金を受け取る

- 買主に不動産を引き渡す

<非移住用>一般的な不動産売却の流れと同じ。

- 不動産会社に査定を依頼する

- 不動産会社と媒介契約を締結する

- 不動産会社が売却活動をおこなう

- 買主と売買契約を締結する

- 買主から売却の代金を受け取る

- 買主に不動産を引き渡す

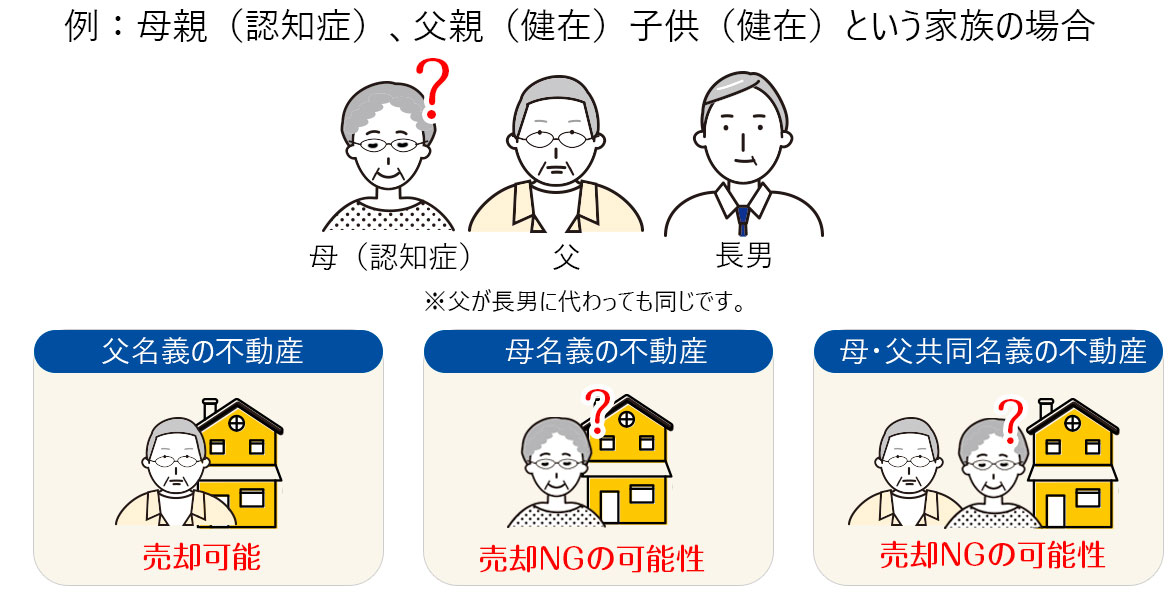

実家の(所有権)の名義が、認知症の親以外のものであれば、全く問題なく売却することができます。まずは、実家の名義を登記簿謄本や法務局に出向いて調べてみましょう。

実家の(所有権)の名義が、認知症の親以外のものであれば、全く問題なく売却することができます。まずは、実家の名義を登記簿謄本や法務局に出向いて調べてみましょう。 成年後見人とは、

成年後見人とは、